[주택담보대출계산]네이버대출이자계산기 및 주택금융공사 예상주택담보대출계산기를 통해 주택담보대출상환액 쉽게 알아보기(꿀팁방출!! 대출상환방식에 따른수익률 차이)

안녕하세요. 부동산을 쉽게 풀어주는 만수르라이언입니다.

오늘은 주택담보대출계산을 쉽게 하는 방법과

유용한 주택담보대출 상환방법에 대해서 알려 드릴려고 합니다.

지금 집을 구매하고 싶은데 월상환 금액이 얼마이며,

어떻게 대출를 받고 상환방법은 뭐를 선택해야 하는지 궁금하신 분들은 따라오세요

네이버 대출이자계산기로 빠르게 확인하기

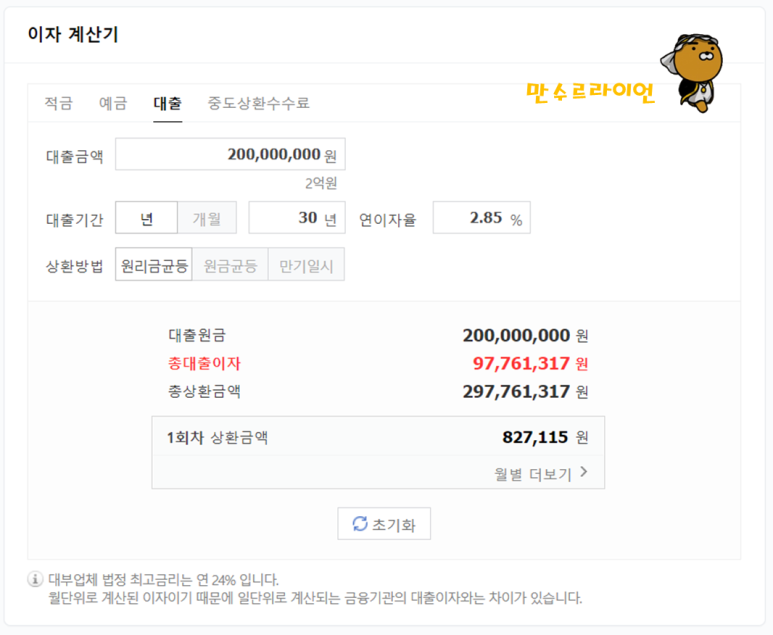

네이버에서 대출이자계산기라고 검색하면 네이버에서 제공하는 이자 계산기창이 나옵니다.

해당 칸에 대출금액/대출기간/연이자율/상환방법란에

내용을 입력하고 계산하기를 누르면 값을 볼수 있는데요

예시로 신혼부부을 선정하였습니다.

주택담보대출 대상자 조건

1. 주택담보대출대상 : 결혼2년차 신혼부부

2. 자녀유무 : 무

3. 구매 대상 주택 가격 : 4억원

4. 대출 금액 : 2억원

5. 부부합산 연소득 : 7000만원

6. 주택 보유여부 : 무주택자

7. 구입 주택 평형 : 24평(78㎡)

연이자율은 최근에 뉴스확인 시 평균 2.85%라고 해서 해당 금리적용 하였습니다.

최근주택담보대출 관련 뉴스참고

대출금리 계속 오른다…빚투·영끌족 어쩌나

[서울=뉴시스] 조현아 기자 = 은행 대출금리 상승세가 지속되고 있다

www.newsis.com

30년 상환/원리금균등으로 대출 관련 항목들을 입력하고 확인 시 월 827,115만원을 상환하면 되는군요.

1회차 상환 금액 밑에 월별 더보기를 클릭 시 자세하게 상환 금액을 보실 수 있습니다.

대략적으로 원금은 35만원 수준, 이자는 47만원 수준이네요.

"난 30년으로 안하고 10년 ~ 20년 정도로 하고 싶은데"

하고 생각하시는 분도 계실 거예요.

왜냐면 기간이 길어지면 이자가 많아 지니까요

하지만 최대한 길게 하는 것이 투자관점에서 유리합니다.

왜냐하면 원금을 적게 넣어야지 투자금 대비 수익율이 유리하거든요.

주택 구매 후 평생 해당 주택에 거주하시는 분도 계시겠지만,

보통은 5년 ~ 10년사이에 이사를 하는 경우가 많습니다.

그럼 우리는 5년 ~ 10년 사이에 원금과 이자만 지불하고

주택 가격 상승분을 수익으로 받을 수 있습니다.

예를 한번 들어 보겠습니다.

10년을 거주한다고 했을때

10년/20년/30년 상환 설정 시 수익율을 비교해 보겠습니다.

수익율 측면에서 10년마다 약 2배정도씩 상승함을 알수 있습니다.

그러므로 우리들은 앞으로 최대한 길게 상환일자을 선정해야 합니다.

그리고 만약에 남는 금액이 있다면 소비대신 투자를 하는게 노후를 위해서 유리하겠죠

네이버대출이자계산기링크

대출이자계산기 : 네이버 통합검색

'대출이자계산기'의 네이버 통합검색 결과입니다.

search.naver.com

주택금융공사홈페이지 주택담보대출

주택금융공사홈페이지에 들어가면 위에 화면가 같은 배너가 나오는 데요

여기서 내게 맞는 주택담보대출 찾기를 누릅니다.

각각에 항목에 자신의 상황을 입력합니다.

저는 위에서 예시를 들은 신혼부부로 넣겠습니다.

주택담보대출 대상자 조건

1. 주택담보대출대상 : 결혼2년차 신혼부부

2. 자녀유무 : 무

3. 구매 대상 주택 가격 : 4억원

4. 구매 대상 주택 위치 : 서울

5. 대출 금액 : 2억원

6. 부부합산 연소득 : 7000만원

7. 주택 보유여부 : 무주택자

8. 구입 주택 평형 : 24평(78㎡)

각각의 항목들을 선택 후 상품찾기를 누룹니다.

상품찾기를 클릭 시 대출 가능 항목 4가지가 나오는데요.

그 중에서 디딤돌 대출이나 보금자리론이 금리면에서 유리합니다.

만약에 소득이 7000만원이하인 신혼부부는 디딤돌대출을 추천 드리며,

소득이 8500만원이하인 신혼부부는 보금자리론을 추천 드립니다.

디딤돌대출 클릭 후 예상대출조회를 누릅니다.

각각의 항목을 입력하고 조회하기 버튼을 누릅니다.

저는 거치기간 1년/체증식분할상환/30년거치기간을 설정하였습니다.

이렇게 설정한 이유는 앞에서 설명드렸듯이

원금 상환 금액이 적어야 수익율이 좋습니다.

상세 내용은 뒤에서 다시 설명 드릴게요

월납입금은 1회차때 32만원정도이고, 마지막회채때 125만원수준입니다.

현재 DTI 비율 및 LTV비율을 자동으로 계산해 줍니다.

검색결과를 밑으로 내리면 월별 상세 상환금액 및 최대 대출 가능 금액도 확인 가능 합니다.

1년 거치식으로 적용하니까 1년동안은 이자만 납입하는 구조입니다.

그러면 앞에서 얘기 드렸던 체증식분할상환이

수익율면에서 유리한 이유를 설명 드리겠습니다.

체감식분할상환은 일반적으로 원금균등상환방식을 이야기 하며,

원리금 균등분할상환 방식이 있고,

체증식분할상환은 원금을 처음에 조금씩 내고 나중에 원금을 많이 내는 구조입니다.

예를 한번 들어 보겠습니다.

10년을 거주한다고 했을때

체감식(원금균등)분할상환/원리금균등상환/체증식분할상환 설정 시 수익율을 비교해 보겠습니다.

수익율 측면에서 체증식분할상환 방식은 년수익률 93%로

월등히 수익률이 높음을 알수 있습니다.

그러므로 우리들은 앞으로 최대한 원금상환을 적게하는 방식으로 대출을 받아야 겠습니다.

한국주택금융공사홈페이지링크

HF 한국주택금융공사

www.hf.go.kr

모두 주택담보대출 잘 받아서 내집도 마련하고,

투자 수익도 챙기세요.

"모두 부자되세요~~ "